Le constructeur automobile français Renault (EPA:RENA) traverse une zone de turbulences boursières depuis le début de l’année 2025. La publication des résultats du deuxième trimestre, le 31 juillet, a provoqué un véritable choc : un bénéfice par action (BPA) abyssalement négatif et un chiffre d’affaires inférieur aux attentes. Résultat, le titre a plongé et évolue désormais proche de ses plus bas annuels. Pourtant, malgré ce contexte difficile, de nombreux analystes et modèles continuent d’y voir un potentiel de rebond.

Le 31 juillet 2025, Renault a publié des résultats bien en-deçà des attentes du marché, confirmant le profit warning émis deux semaines plus tôt :

BPA réel : -40,9 € contre une prévision de +7,07 €.

Chiffre d’affaires : 15,97 milliards €, légèrement inférieur au consensus de 16,04 milliards €.

Ces annonces ont été accueillies par une forte sanction boursière. L’action se négocie actuellement autour de 33,50 €, soit une baisse de -16,6 % sur un an et bien loin de son plus-haut annuel de 53,26 €. Sur trois mois, le recul est encore plus marqué (-31,7 %), reflétant la perte de confiance des investisseurs.

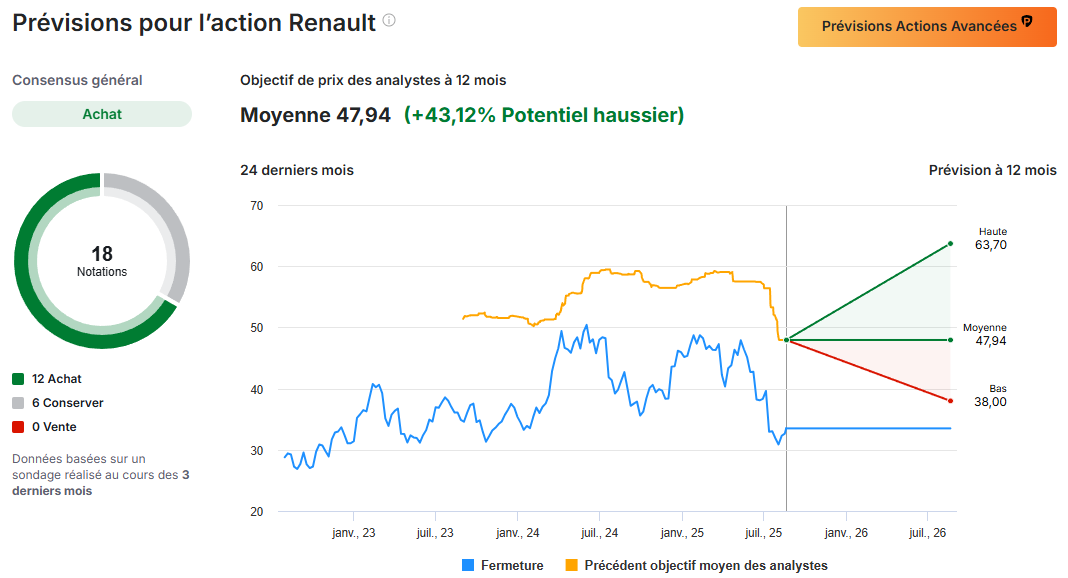

Malgré ces résultats catastrophiques, les avis des analystes et les signaux techniques envoient des messages mitigés :

Consensus analystes : recommandation « Achat Fort ».

Objectif moyen : 47,94 €, soit un potentiel de hausse de +16,9 % par rapport au cours actuel.

Juste valeur (Fair Value) : 31,06 €, ce qui suggère au contraire une légère surévaluation de 7,3 %.

Dividende : rendement attractif de 4,1 %, avec une politique de distribution maintenue pour trois ans.

Au-delà des déceptions ponctuelles, plusieurs faiblesses structurelles inquiètent les marchés :

Rentabilité fragile : non profitable sur 12 mois glissants, avec un ROE à seulement 2,5 %.

Endettement élevé : dette représentant 236,5 % des fonds propres.

Risque concurrentiel : forte pression des constructeurs chinois, notamment sur le segment électrique.

Incertitudes stratégiques : risques de dilution liés à l’introduction en Bourse d’Ampere et aux potentielles cessions d’actifs (Nissan (TYO:7201)).

Tout n’est pas sombre pour Renault. Certains éléments nourrissent l’optimisme des analystes et des modèles quantitatifs :

Retour à la rentabilité attendu en 2025 : BPA prévu de 3,55 €.

Croissance du chiffre d’affaires : +8,4 % sur douze mois, avec 27,6 milliards € au premier semestre 2025.

Performance des véhicules électriques : ventes en hausse de +57 % au S1 2025, bien au-dessus de la croissance globale du marché (+25 %).

Dynamique internationale : ventes hors Europe en progression de +16 %.

Pipeline produit : sept nouveaux modèles prévus en 2025.

La stratégie ProPicks IA d’InvestingPro a ajouté Renault à sa liste « Top Actions Françaises » le 1er août 2025, à 32,19 €. Depuis, l’action a rebondi de plus de 4 %.

Selon ProPicks, Renault est significativement sous-évaluée et présente plusieurs atouts :

Rappelons toutefois que ProPicks propose des stratégies mises à jour mensuellement. Renault a été sélectionné pour le mois d’août, mais il faudra voir si le titre reste dans la stratégie en septembre et au-delà pour une stratégie moyen terme, où si les bénéfices seront simplement pris après le rebond technique dès le 1er septembre !

Cependant la configuration globale reste encore fragile et la prudence reste de mise. En cas de retour en dessous des 30 €, le titre risque de chuter en direction des plus bas de 2021/2022 vers 21 €.

Renault se trouve à la croisée des chemins.

À court terme, le titre pourrait bénéficier d’un rebond technique et d’une valorisation modérée.

À long terme, les défis structurels (faible rentabilité, dette élevée, pression concurrentielle) pèsent lourdement.

Voici la conclusion d’une analyse de WarrenAI d’InvestingPro sur Renault :

Pour les investisseurs, revenir sur Renault aujourd’hui revient à miser sur un retournement rapide et une exécution parfaite du plan stratégique. Ceux qui recherchent la sécurité préféreront attendre des signes tangibles d’amélioration de la profitabilité et de la maîtrise de la dette.

Négatif : résultats Q2 catastrophiques, rentabilité fragile, dette élevée, concurrence chinoise.

Positif : rendement du dividende, croissance des ventes de VE, pipeline produit, soutien des analystes et de ProPicks IA.

Renault reste un pari spéculatif : prometteur si le redressement s’amorce, mais risqué si les difficultés structurelles persistent.

Enfin, notez que les stratégies ProPicks IA et l’analyste personnel WarrenAI évoqués dans cet article sont loin d’être les seuls outils InvestingPro utiles pour réussir sur les marchés. En effet, InvestingPro offre toute une gamme d’outils permettant aux investisseurs de toujours savoir comment réagir en Bourse, quelles que soient les conditions. Cela comprend :